奠基智能底盘系统:主动悬架供应链全景透视

主动悬架是一种先进的技术,常应用于中高端豪华车型中,它通过预瞄系统实时监测行驶情况,利用可变阻尼减震器改变阻尼力,在该过程中实现悬架阻尼、刚度、高度三者部分或全可调的效果;主要由可变阻尼减振器、空气弹簧或螺旋弹簧、传感器、电子控制单元、执行机构、阻尼器等组成。

本报告核心观点有:

▶ 主动悬架方案呈现多样化的局面,目前为多方案共存,空气悬架+CDC减震器+预瞄系统方案为主流,尤其是空气悬架正处于快速发展期,预计未来几年空悬方案仍将占据比较大的市场;电磁悬架核心材料磁流变液技术几乎完全被国外垄断,国内部分供应商正积极突破。

▶ 目前主流的空气悬架方案由空气弹簧、可变阻尼减震器和空气压缩机构成主要成本,占全部制造成本的78%左右;空气悬架成本逐年下探,其中空气弹簧和减震器是成本下降的主力,空悬系统整体成本预计将来下降到万元以内,整体下降约25%,空气气囊、ECU、磁流变液技术壁垒较高,是国产替代的关键。

▶ 主动悬架目前主要搭载于40w以上的高端车型,随着空气悬架系统价格下探和国产替代方案的发力跟进,主动悬架市场未来有望向中端车型渗透。

根据盖世汽车配置数据库,空气悬架2023年国内月度装载量呈现缓慢上升趋势,至12月份单月装载量接近7万台,渗透率已达2.8%;2024年渗透率涨势迅猛,4月渗透率高达4.5%,预计到2025年末,空气悬架渗透率能够上升到15%左右。

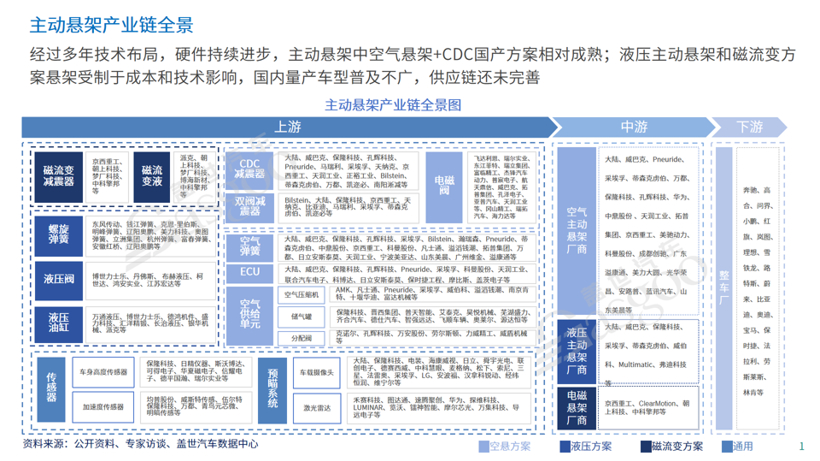

市场上主动悬架方案较多,空气主动悬架产业链上游主要由空气弹簧、ECU、空气供给单元搭配CDC或双阀减震器组成;磁流变方案往往在空悬方案上将减震器改为磁流变减震器以此实现更快的响应速度;液压方案上游主要由螺旋弹簧等执行机构组成;除此之外还需要传感器和预瞄系统供应商的配合。全主动悬架的技术要求非常高,上游企业还需要进行严格的质量控制和测试验证。

主动悬架产业链中游即三种方案的悬架总成供应商,头部企业在主动悬架技术和算法方面具备较强的研发能力,目前主动悬架的主要方案仍以空气悬架+CDC方案为主,国产方案此类相对成熟,其他方案受制于成本和技术影响,国内量产车型普及不广,供应链还未完善。

以空气悬架为例,三大核心零部件空气弹簧、减震器、空气压缩机的成本在空悬系统中价值和技术壁垒最高,空气弹簧和可变阻尼减震器各占空气悬架整体成本的33%,空气压缩机占12%。随本土供应商在国产化方面的多点突破,整套系统成本将降低超过25%至万元以内。

随着产量的增加和国产化快速渗透,空气弹簧和减震器成本预计将进一步降低。整体来看,由于未来智能悬架中制动、转向和悬架系统的深度协同,空气悬架行业的成本结构和技术选择将继续优化,以适应自动驾驶技术的发展需求。

市场中几款主流主动悬架的方案百花齐放,主要分为空气悬架方案、液压悬架方案和电磁悬架方案,方案配置呈现多样化的局面,其中空气悬架方案逐渐从高端豪华车型向中端车型普及,市场需求将持续增长。

从供应商来看,目前主动悬架仍属于一种工艺复杂性极高的悬架技术,空气悬架市场此前由国际巨头如大陆集团、采埃孚垄断,但国内目前也诞生一批像保隆科技、孔辉汽车这类优质的空气悬架集成商,液压主动悬架方面比亚迪自研不断发力,从地域分布来看,大型供应商主要集中在东部沿海一带。

高端智能底盘对悬架控制能力和舒适性要求较高,主动悬架在预瞄系统的扫描速度、控制单元的反馈速度和执行机构的响应速度等方面提出解决方案,以主动作动器满足未来智能底盘对舒适性和操作性的要求,成为未来底盘的重要组成部分。

目前,主动悬架路线可谓百花齐放,液压悬架、空气悬架、电磁悬架等方案不一而足。然而,空气悬架方案由于存在技术的先发优势、价格下探趋势,市场渗透率正处于高速发展的阶段,具备比其他处于起步阶段的悬架方案更多的应用场景,如果能够解决空气悬架可靠性差、维护成本高的缺陷,那么它的前景将会更加乐观。

总体来说,主动悬架,尤其是全主动悬架是汽车悬架的重要未来趋势之一。随着成本的降低和性能的提升,期望更多的车型将配备主动悬架,推动其在汽车轻量化、降低车轮负荷、显著提高乘客舒适性和操作性等方面的优势;主动悬架中的空气悬架市场有望在未来几年内实现显著增长。

/ 获取完整报告 /

欢迎扫码订购

盖世汽车研究院年度服务